2022年中国光伏行业市场回顾及2023年发展前景预测分析

中商情报网讯:全球的光伏产业正处于“风口”,呈现“井喷式”的发展。从国内来看,我国以光伏发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,已基本进入平价无补贴发展的新阶段,行业未来发展空间广阔。

一、2022年光伏行业发展现状回顾

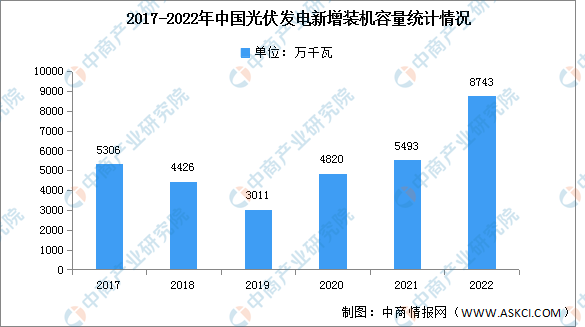

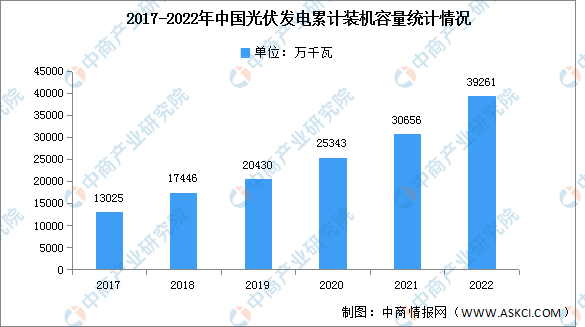

1.光伏发电装机容量

截至目前,我国光伏新增和累计装机容量占全球风电光伏装机总规模的1/3以上,连续多年居全球首位。2022年全年,光伏累计装机容量39261万千瓦,同比增长28.1%。新增装机8741万千瓦,同比增长60.3%。

数据来源:国家能源局、中商产业研究院整理

数据来源:国家能源局、中商产业研究院整理

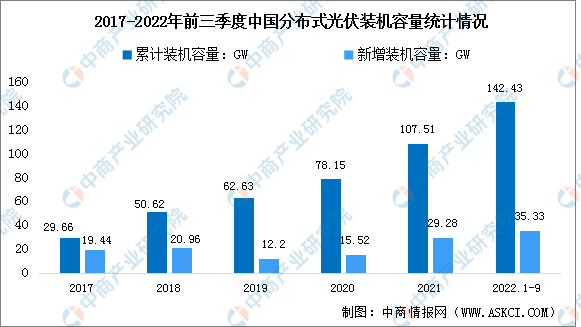

2.光伏发电细分市场

随着光伏产业的快速发展,我国光伏累计装机容量不断增长。2022年前三季度,分布式光伏新增装机35.33GW,累计装机142.43GW。

数据来源:国家能源局、中商产业研究院整理

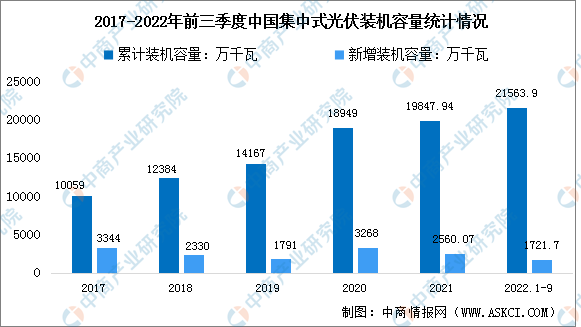

2022年前三季度新增集中式光伏电站1727.1万千瓦,截至2022年9月底累计集中式光伏电站21563.9万千瓦。

数据来源:国家能源局、中商产业研究院整理

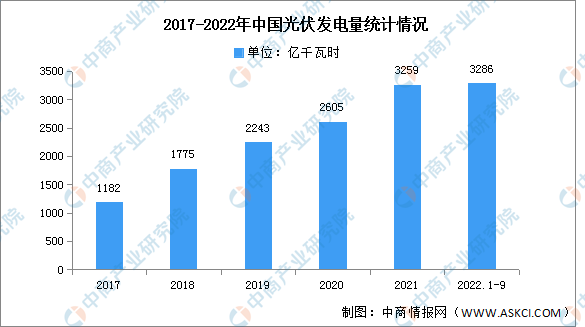

3.光伏发电量

2022年前三季度,我国光伏发电量3286亿千瓦时,同比增长32.2%;利用小时数968小时,同比增加49小时;利用小时数较高的地区为东北地区(1237小时),华北地区(1056小时),其中利用率最高的省份为黑龙江(1316小时)、吉林(1263小时)。全国光伏发电利用率98.2%,同比提高0.2个百分点。

数据来源:国家能源局、中商产业研究院整理

4.光伏行业投融资情况

2018-2022年,中国光伏行业投融资总体呈增长趋势,在“碳达峰/碳中和”因素的影响下,2021年我国光伏投融资增长显著,投资数量由15起增长到43起,投资金额由14.84亿元增长到148.7亿元。最新数据显示,2022年我国光伏行业投资数量为46起,投资金额达233.52亿元,为近年来最高。

数据来源:IT桔子、中商产业研究院整理

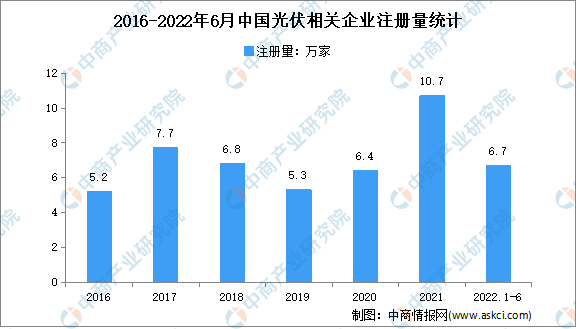

5.光伏企业注册量

企查查数据显示,我国现存光伏相关企业54.1万家。2022年上半年,我国新增光伏相关企业6.7万家,同比大幅增加46.9%。近十年,我国光伏相关企业注册量规模整体呈现波动式扩张,2012年至2017年,注册量稳步增加,其中2014年注册量增速最大,同比大幅增加104.7%至1.8万家,随后2015年增速放缓至49.1%,全年新增2.7万家,2016年同比回升87.9%至5.2万家后,注册量增速连续三年减少,至2019年,光伏相关企业注册量下探至5.3万家,同比减少22.9%,此后注册量逐年回升,2020年、2021年分别同比增加22.0%、66.7%至6.4万家、10.7万家。

数据来源:企查查、中商产业研究院整理

二、光伏行业未来发展前景

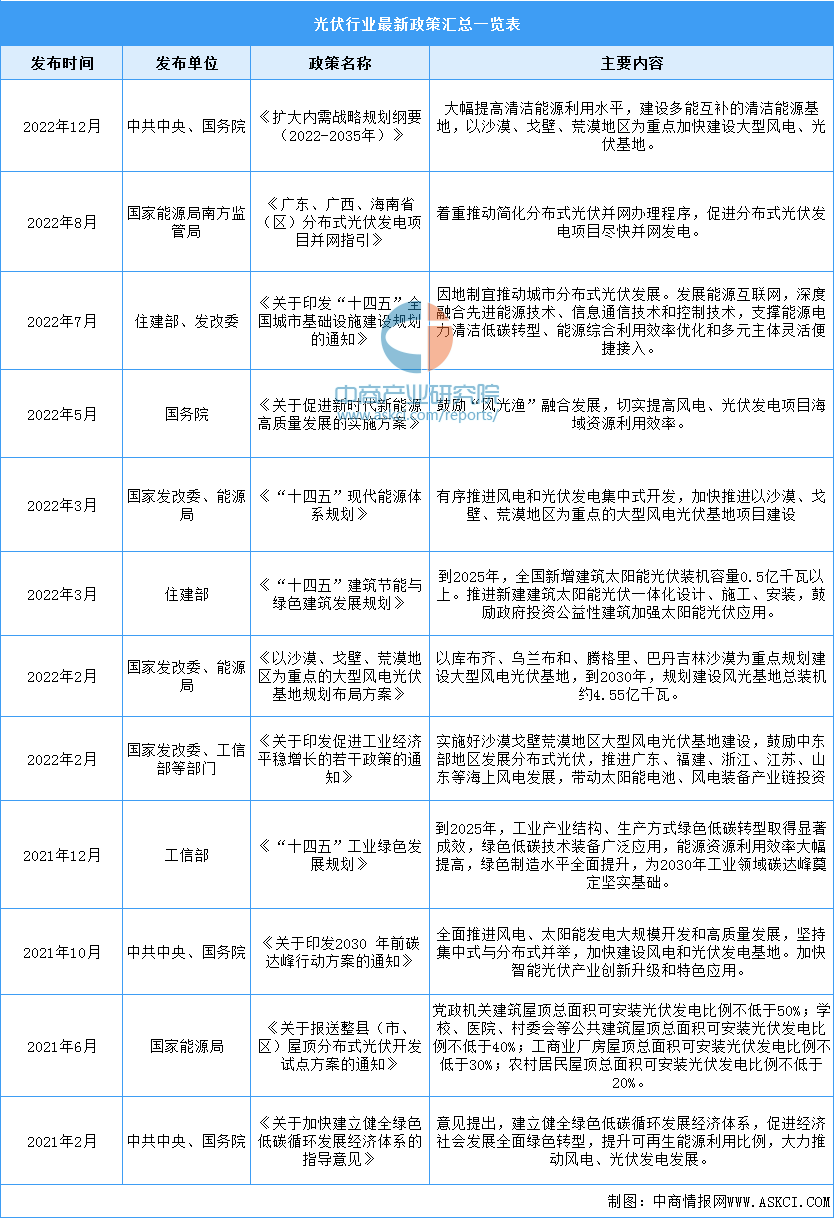

1.国家政策利好行业发展

光伏产业是国家鼓励发展的新能源行业,同时也是国家重点支持的战略性新兴产业的组成部分。针对光伏行业,国家出台了多项针对行业的支持政策,如《扩大内需战略规划纲要(2022-2035年)》《关于印发“十四五”全国城市基础设施建设规划的通知》《关于促进新时代新能源高质量发展的实施方案》等,鼓励发展光伏行业的同时建立健全了行业规范,也为光伏产业发展营造了良好的政策环境。

资料来源:中商产业研究院整理

2.能源结构转型加快行业发展进程

当前,世界范围内的环境恶化与资源紧缺问题正制约着全球范围内的可持续发展,能源体系的全面变革势在必行,可再生能源的进一步开发利用以及现有能源开发的清洁低碳化将是能源发展的基本趋势。而在各类可再生能源中,太阳能发电具有对资源条件的要求低、碳排放量少、发电效率高等优势。因此,光伏发电从起步至今一直受到世界各国的关注,随着能源体系改革的不断推进,光伏行业将会以更快的速度向前发展。

3.技术进步推动成本下降提升市场需求

我国光伏发电发展至今,在积极的政策引导以及行业内企业的不断努力之下,产业链各环节技术持续推陈出新,如金刚线切割技术的广泛运用、PERC电池转换效率持续提升、210mm大尺寸硅片的发展等不断促进光伏发电效率的提高,降低光伏发电成本。光伏发电即将真正成为具有成本竞争力的、可靠的和可持续性的电力来源,从而在市场因素的驱动下迈入新的发展阶段,并开启更大市场空间。

更多资料请参考中商产业研究院发布的《中国光伏行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。