2023年中国超高功率石墨电极产销数据及市场需求预测分析

中商情报网讯:超高功率石墨电极的规格性能较佳,例如相较於普通功率及高功率石墨电极,整体密度较高、有效电阻较低、挠曲强度较高、孔隙总数较少、灰分较低。超高功率石墨电极主要用於电弧炉、钢包炉及冶炼熔炉的钢材制造。此等电弧炉对中国标准超高功率石墨电极的性能要求极其严格。中国几乎没有能够生产超高功率石墨电极的制造商(如本集团)。

超高功率石墨电极市场数据

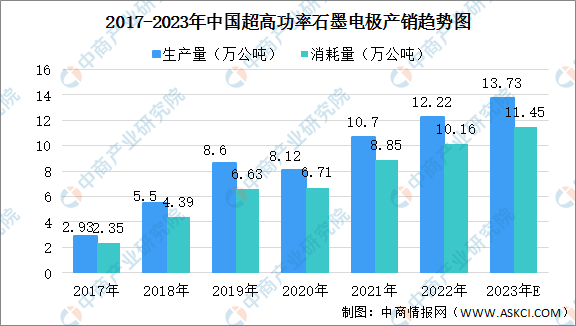

自2017年起,由于中国钢铁市场遂步淘汰落後产能,电弧炉炼钢比重愈来愈高,同时钢铁制造商使用高端电弧炉的数量增加,令超高功率石墨电极的需求增长。中国的超高功率石墨电极的生产量及消耗量於2021年分别达到10.7万公吨及8.8万公吨。未来,中国产量及消耗量预计呈现上升态势,2023年中国超高石墨电极生产量及消耗量分别达到18.93万公吨及15.97万公吨;随着中国制造商持续增加石墨电极产能,石墨电极产量预计将会飞速增长。为满足中国境外的石墨电极需求,预计会有越来越多的中国制造商积极扩大产能,提高超高功率石墨电极的产量。

数据来源:弗若斯特沙利文、中商产业研究院整理

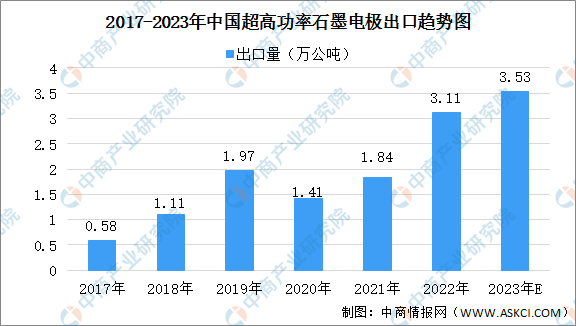

中国境外石墨电极短缺,大多数中国境外的电弧炉钢制造商会使用中国的超高功率石墨电极及优质超高功率石墨电极。数据显示,2021年中国优质超高功率石墨电极出口量达1.84万吨。为满足中国境外的石墨电极需求,预计会有越来越多的中国制造商积极扩大产能,提高优质超高功率石墨电极的产量,预计2023年中国优质超高功率石墨电极出口量将达3.53万吨。

超高功率石墨电极市场规模

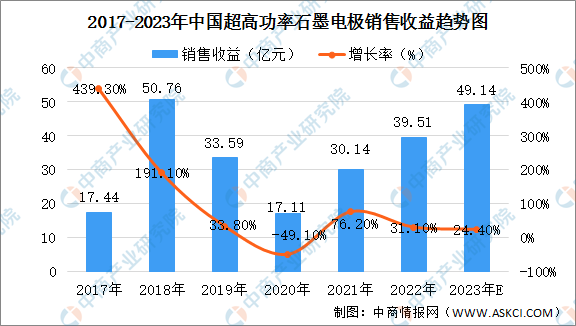

2017-2018年,中国的超高功率石墨电极销售收益出现大幅增长,主要由于中国的超高功率石墨电极价格大幅上涨。2019及2020年,由于超高功率石墨电极价格下降及COVID-19疫情,全球石墨电极的销售收益大幅下降。展望未来,由於全球超高功率石墨电极价格回升,以及来自电弧炉钢的下游需求,预计2021-2025年,中国的超高功率石墨电极销售收益将按复合年增长率22.5%增长,2023年中国超高功率石墨电极销售收益将达49.14。

数据来源:弗若斯特沙利文、中商产业研究院整理

超高功率石墨电极市场需求预测

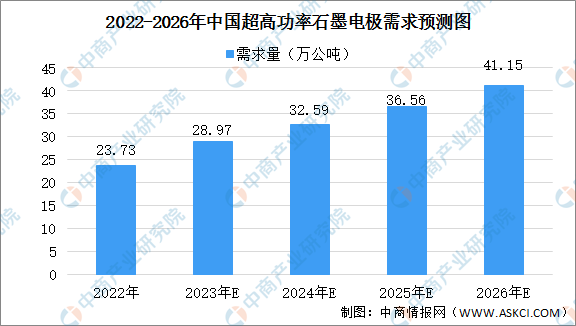

随着全球经济逐渐复苏,特别是在碳中和的背景下,由于电弧炉炼钢在碳排放方面比硷性氧气炉炼钢有明显优势,对电弧炉钢的需求预期会增加。然而,中国以外的石墨电极生产能力预计将保持稳定,预计他们生产的石墨电极不能满足电弧炉的生产需求。因此,中国以外的石墨电极的短缺预计将由中国制造商来补充。2022-2026,其他国家对超高功率石墨电极的潜在需求预计将达到约19.22万公吨,复合年增长率约为16.4%。

数据来源:弗若斯特沙利文、中商产业研究院整理

超高功率石墨电极市场前景

1.稳定的工业发展

自2016至2021年,中国工业增值(即工业企业生产过程中的新增产品和服务总市值)由约24.5万亿元增加至34.3万亿元,复合年增长率为7.0%,体现了中国工业发展的良好势头。中国工业发展促进了石墨电极下游应用的稳步发展,如电弧炉炼钢市场、工业矽市场及黄磷市场。因此,稳定的工业发展是中国石墨电极市场的主要动力之一。

2.严格的环保法规和政策

近年来,中国政府颁布一系列法规和政策,加速石墨电极制造商的技术创新,旨在促进工业整合,淘汰落後产能。举例而言,於2019年10月颁布的《京津冀及周边地区2019–2020年秋冬季大气污染综合治理攻坚行动方案》规定,无法达到特别排放限值的炭素制造商需要停产。受该政策影响,未能符合环保要求的中国石墨电极制造商须关停其生产设施,此举有利於拥有环保生产工艺及制造高质石墨电极能力的石墨电极龙头制造商(如本集团),有助其进一步提高市场份额,增强市场竞争力。

3.钢铁行业需求增长

石墨电极的主要下游应用为电弧炉炼钢,石墨电极市场因而受到钢铁行业发展的影响。近年来,中国政府颁布了一系列政策减少过剩的钢铁产能,如《关於钢铁行业化解过剩产能实现脱困发展的意见》。2016年颁布的政策旨在利用电弧炉炼钢取代落後的粗钢产能(如使用400立方米及以下的高炉炼钢)。该政策促进中国电弧炉钢制造业的发展。由於石墨电极为电弧炉炼钢的必备耗材,中国电弧炉钢制造业的发展刺激石墨电极的需求。

更多资料请参考中商产业研究院发布的《中国超高功率石墨电极市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。